[하현옥의 세계경제전망] 달러 기피 시작됐다…미 국채 금리 뛰고 달러 가치 급락

트럼프 관세에 흔들리는 미국의 달러 패권

금융시장에 몰아친 트럼프 관세의 나비효과는 컸다. 트럼프 대통령이 지난 2일 ‘해방의 날’이라 명명하며 47개국에 상호관세를 부과하고 관세 정책의 수위를 높여가자 시장은 예민하게 반응하기 시작했다. 달러 가치는 미끄러졌다. 주요 6개국 통화 대비 달러 가치를 나타내는 달러인덱스(1973년=100)는 지난 8일부터 하락세로 접어들며 지난 11일 100 아래로 내려갔다.

트럼프 관세 폭탄에 ‘채권 발작’

달러 자산에서 자금 이탈 신호

미국, ‘달러 리사이클링’ 구조에

싼값에 돈 빌려 적자 재정 유지

국채 수요 줄면 조달 비용 급증

기축통화 달러 영향력도 약해져

달러 자산에서 자금 이탈 신호

미국, ‘달러 리사이클링’ 구조에

싼값에 돈 빌려 적자 재정 유지

국채 수요 줄면 조달 비용 급증

기축통화 달러 영향력도 약해져

기축통화 덕에 ‘과도한 특권’ 누린 미국

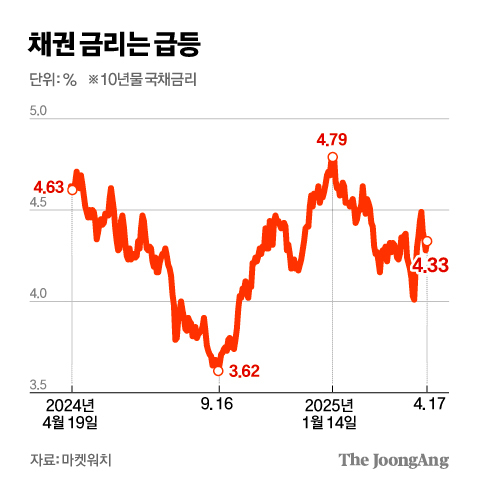

채권 시장의 기능은 그야말로 고장나 버렸다. 관세 전쟁으로 인한 불확실성이 커지며 위험자산 가격이 급락하는 가운데 안전자산인 미 국채 값까지 덩달아 주저앉았다. 국채 가격이 하락하면 금리는 뛴다. 지난 9일 미국 10년 만기 국채 금리는 4.5%로 급등했다. 지난 4~7일 장 중 3.8%대 중반까지 내려갔던 금리가 치솟은 것이다. 30년 만기 국채 금리도 5.0%를 위협할 정도까지 상승했다.

채권 시장이 고장 난 이유로 트럼프의 관세 폭탄에 대응하려는 중국의 미 국채 매도 가능성과 베이시스 트레이드(국채 선물과 현물 간 가격 차이를 이용한 차익거래) 청산, 주가 하락 등으로 인한 마진콜(추가 증거금 요구) 대응을 위한 국채 매도 등의 각종 분석과 시나리오가 등장했다. 갖가지 논리에도 분명한 건 약해진 미국 달러와 국채에 대한 믿음이다.

미 달러와 국채에 대한 신뢰가 사라지는 건 시장 참여자와 투자자에게도 고통이지만, 미국에는 더 치명적이다. 영국 이코노미스트는 지난 13일 미국 경제의 상황이 주가·국채값·통화 가치가 모두 급락한 ‘트리플 약세’를 겪었던 1990년대 일본 경제 상황과 유사하다며 미국 금융과 경제가 좌초될 수 있다는 우려가 커진다고 보도했다.

게다가 각국 중앙은행과 금융회사 등이 미국 국채를 필두로 한 다양한 달러 표시 자산을 취득하면서 상대적으로 싼값에 돈을 빌려 쓸 수 있었다. 저금리를 유지할 수 있었던 원동력이다. 미 달러와 국채가 전 세계에서 통용돼 손쉽게 사고팔 수 있어 유동성도 확보할 수 있었다.

빚이 많을수록 갚을 여력이 떨어지는 만큼, 국가부채가 많은 나라는 더 높은 이자를 내고 돈을 빌리는 게 시장의 공식이다. 미국이 이 공식을 피해갈 수 있었던 건 모두 달러와 국채에 대한 전 세계의 수요 덕분이다. 이른바 ‘달러 리사이클링’이다. 미국에 상품 등을 수출해 무역흑자를 낸 국가가 미국 국채를 사들이면서 미국은 달러 패권과 낮은 국채금리를 유지할 수 있었다. 트럼프가 눈엣가시처럼 여기는 대미 무역 흑자국이 국채 수요자로 든든히 버틴 덕에 걱정 없이 돈을 빌려 쓸 수 있었던 것이다.

국채 이자비용만 연간 1조 달러 넘어

트럼프의 관세 폭격은 ‘달러 리사이클링’ 구조를 뒤흔드는 시도다. 국채 수요가 줄면 채권값은 하락하고 금리는 오른다. 미국이 시장에서 유리한 금리로 돈을 빌릴 수 있는 능력을 갉아먹게 된다. 부담은 급증할 수밖에 없다.

이런 상황 속에서 채권 금리가 조금만 올라도 막대한 조달 비용이 추가된다. 이코노미스트는 “트럼프의 주장대로 관세로 정부 수입이 늘어도 국채 금리 상승에 따른 원리금 비용에 비하면 (관세로 늘어날 수입은) 미미한 수준”이라고 지적했다.

게다가 최근 급등한 10년 만기 국채금리는 모기지(주택담보대출)에 영향을 주고, 가계와 기업 등 차입 비용의 기준이 되는 만큼 경제 전반에 미치는 파급효과가 상당하다. 채권시장이 미국과 트럼프의 아킬레스건인 셈이다. 상호관세 부과 이후 금융 시장이 ‘채권 발작’을 겪자 트럼프 대통령이 부랴부랴 상호관세 90일 유예 카드를 꺼낸 것도 이 때문으로 풀이된다.

트럼프의 숨 고르기에 시장의 동요는 일단 잦아들었지만 언제든 ‘채권 발작’은 되풀이될 수 있다. 곳곳이 지뢰밭이기 때문이다. 공화당은 트럼프 대통령의 대규모 감세정책을 밀어붙이고 있다. 이렇게 되면 재정은 더 악화하고 더 많은 국채를 발행할 수밖에 없다. 수요가 뒷받침되지 않는다면 채권값은 급락하고 금리는 더 뛰어오르게 된다.

채권 자경단의 실력 행사 가능성도

트럼프가 ‘트러스 모멘트’를 맞을 수도 있다. 2022년 리즈 트러스 영국 총리는 대규모 감세 정책을 통한 미니 적자를 시도하다 금융 시장의 충격이 커지며 44일 만에 불명예 퇴진했다. 무모한 정책에 대한 시장의 응징이었다. 상호관세 부과 이후 빚어진 ‘채권 발작’도 트럼프 대통령을 향한 채권 자경단의 ‘본보기 시위’였다는 분석도 나온다. 채권 자경단은 인플레이션이나 정부 재정적자가 우려될 때 국채를 팔아 금리 상승을 유도하며 항의를 표시하고 정부의 정책 변화를 이끌어내는 만큼 시장이 언제든 트럼프를 향한 실력 행사에 나설 수 있다는 의미다.

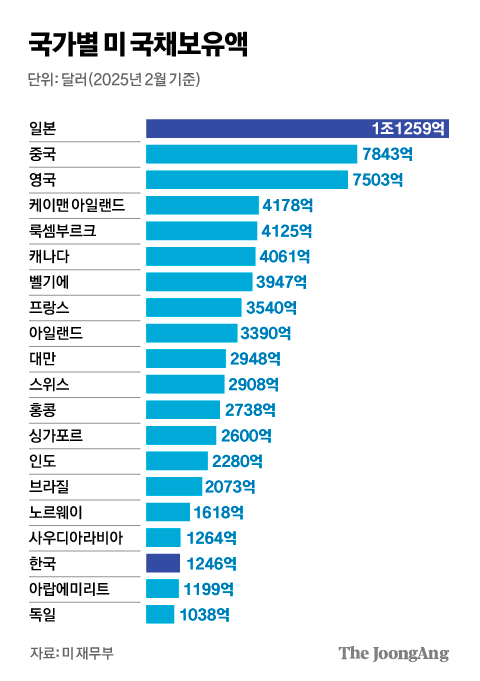

최근의 미 국채 발작이 중국의 투매에 따른 것이란 의혹도 제기됐지만 중국이 미 국채를 당장 무더기로 내다 팔 가능성은 크지 않다. 채권값 하락에 따른 손실이 큰 데다 국채 매도 이후 위안화 가치 상승으로 이어질 수 있기 때문이다. 관세 전쟁에 위안화 약세로 대응하는 중국이 이런 선택을 할 가능성은 크지 않다는 분석이다.

다만 자금의 흐름이 달라질 수는 있다. 첸자오 알파인 매크로 수석전략가는 CNBC와의 인터뷰에서 “중국이 이미 국채를 무기화하기 시작했다”며 “미 국채를 팔고 유로존과 독일 국채에 돈을 넣고 있다”고 말했다.

채권 시장에서는 중장기 국채에서 만기 1년 미만의 단기 국채로 수요가 이동하는 모습이 나타나고 있다. 미 재무부에 따르면 지난 1월 외국 중앙은행과 정부 기관은 만기 1년 이상의 미국 국채를 196억 달러 순매도했지만, 단기 국채는 616억 달러 순매수했다. 미국 경제에 대한 불안감과 정책 불확실성이 커지면서 현금화가 용이한 단기채 수요가 늘어나는 것으로 풀이된다.

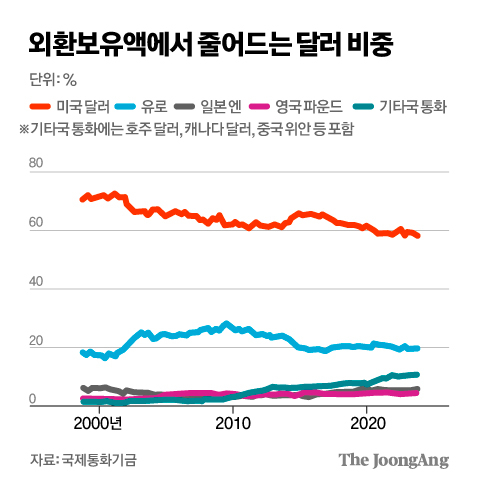

세계 외환보유액 중 미 달러 비중 급감

뉴욕타임스(NYT)는 “관세 위협이 기축통화인 미국 달러의 위상을 흔들 수 있다”고 했다. 이미 기축통화로서 달러의 영향력은 약해지고 있다. 국제통화기금(IMF)에 따르면 외환보유액에서 차지하는 달러 비중은 2000년 70%에서 최근 58%까지 줄었다. 국제 원유 시장의 큰손으로 부상한 중국 등이 위안화 등으로 대금을 결제하면서 ‘페트로 달러’의 위상도 약해지고 있다. 브릭스(BRICs)는 ‘탈(脫) 달러’ 움직임에 나서고 있다.

트럼프 관세 폭탄의 충격이 어디까지 미칠지 알 수 없지만 달러 패권을 뒤흔들 요인임은 분명하다. 세계 최대 헤지펀드 회사인 브리지워터의 설립자 레이 달리오는 “과도한 부채와 이를 기반으로 한 자본시장의 균열이 나타나고 있다”며 “글로벌 통화 질서가 재편되는 초기 단계”라고 지적했다.

하현옥([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)