"2037년 예상" 그 대어 왔나…트럼프가 앞당긴 K조선 호재

20~30년 만에 오는 투자 기회

경제+

조선업 경기 사이클은 선박 교체 주기에 따라 평균 30년에 달한다(반도체는 평균 4년, 건설업은 평균 5년). 단기 호재와 악재에 주가가 출렁여도, 인내심 있게 투자해야 만족스러운 결과를 낼 수 있는 업종이 조선업이다. 지금 조선업은 제3차 수퍼사이클 진입 국면에 있다. 20~30년 만에 오는 투자 기회가 찾아온 셈이다. 이번 3차 수퍼사이클은 언제부터 시작하고, 얼마나 지속할까. 조선업 사이클 주기가 30년이라면, 잘못 투자하면 30년 동안 손실 구간에 머무를 수 있어 투자 시점을 신중히 잡아야 한다. 중앙일보 프리미엄 재테크콘텐트 머니랩이 조선업을 둘러싼 이같은 궁금증을 파헤쳤다.

조선업 30년 주기설에 근거하면, 3차 수퍼사이클의 시작은 2037년께로 예상할 수 있다. 그러나 3차 수퍼사이클은 예상보다 앞당겨질 가능성이 크다는 게 전문가들의 관측이다. 국제해사기구(IMO)의 환경 규제가 온실가스를 대거 배출하는 노후 선박을 교체하도록 강하게 유도하고 있어서다. 원래대로라면 30년의 선박 수명을 모두 채운 뒤 대규모 교체 주기가 도래했겠지만, 환경 규제 탓에 교체 주기가 앞당겨지면서 장기 사이클의 시작도 빨라질 전망이다.

이지니 대신증권 연구원은 “올해에는 선박의 탄소집약도지수 등급이 3년 연속 불량할 경우(D등급 이하) 개선 조치나 폐선 여부를 결정하는 추가 기준이 도입될 예정”이라며 “노후 선박 교체 주기가 앞당겨지면서 조선사에 유리한 공급자 위주 시장이 유지될 것”이라고 강조했다.

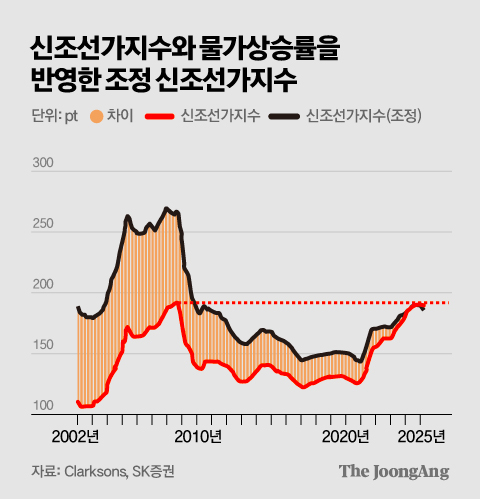

◆사이클 예측에는 신조선가지수=조선업 경기 사이클과 함께 가는 대표적인 동행 지표는 영국의 조선·해운 시황 분석기관 클락슨(Clarksons)이 발표하는 신조선가지수다. 조선사에 발주하는 신규 선박 가격이 얼마인지 측정해 종합적으로 집계한 지표다. 조선업 호황이 오면 중고 선박 매입은 물론 새롭게 선박을 건조하려는 수요도 증가한다. 이 때문에 호황 국면에선 이 지표가 오르고, 불황일 땐 내린다.

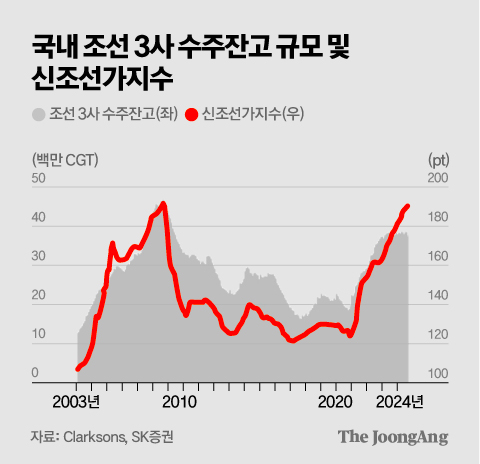

◆관세전쟁이 호재인 조선주=신조선가지수 흐름으로 볼 때, 올해는 2020년부터 시작한 상승 사이클을 지나는 과정에 있다. 코로나19 대유행 이후의 글로벌 유동성 증가, 러시아-우크라이나 전쟁에 따른 LNG 운반선 발주 증가 사이클이 이어지고 있다. 이지니 연구원은 “지난해 HD한국조선해양·한화오션(옛 대우조선해양)·삼성중공업·HD현대미포 등 국내 조선 4사의 영업이익은 전년 대비 2352% 증가했다”며 “신조선가가 높을 때 수주한 고수익 물량 덕분에 이익이 많이 늘어난 점은 2차 수퍼사이클 상황과 비슷하다”고 평가했다.

특히 이번 상승 사이클 기간은 과거보다 길어질 것이란 관측이다. 과거 조선업 상승 사이클은 5~6년간 지속했다. 상승 사이클이 길어지는 이유는 역설적이게도 경기 침체 우려를 낳고 있는 트럼프 미국 대통령의 대(對)중국 무역전쟁 덕분이다.

미국의 해군력 강화 움직임도 국내 조선사에는 호재다. 미국 국회는 지난 2월 동맹국에 미 해군 함정 건조를 허용하는 해안경비대 준비 보장법, 해군 준비 보장법 등을 발의했다. 이 같은 흐름에서 한화오션과 한화시스템은 지난해 말 미국 필라델피아 소재 필리조선소 인수 절차를 끝냈다. HD현대중공업도 미국 군함 전문 조선사 헌팅턴잉걸스와 기술협력 양해각서(MOU)를 체결했다. 조선업에 군함 등 특수선 특수가 이어질 기대감이 형성되는 이유다.

가장 낙관적인 시나리오는 이 같은 호재가 노후 선박의 친환경 선박 교체에 따른 3차 수퍼사이클과 골든크로스를 이루는 경우다. 이 경우 지금의 상승 사이클을 연장하는 효과가 있을 것으로 예상한다. 정연승 NH투자증권 연구원은 “2027년 하반기부터 온실가스 배출에 경제적 규제 조치를 시행하면, 노후선 해체와 교체 수요가 증가할 것”이라며 “당장 수주에 가속도가 붙는 건 아니지만, 사이클을 장기화하는 요인으로 작용할 수 있다”고 설명했다.

당신의 돈에 관한 모든 이야기, 투자 인사이트를 드립니다. 돈 되는 '머니 정보' 더중플에서 더 많이 확인할 수 있습니다.

https://www.joongang.co.kr/article/25328427

“우량주 살 초유의 기회 왔다” 1400% 수익률, 이채원의 픽

https://www.joongang.co.kr/article/25329273

강방천, 또 특별서신 보냈다…“고점? 10배 더” 점찍은 회사

https://www.joongang.co.kr/article/25328748

나인원한남 소득, 압구정 10배…고소득 단지 30곳 총정리

https://www.joongang.co.kr/article/25329000

김도년([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)